A Receita Federal espera que a reforma tributária do consumo, que começa a entrar em vigor oficialmente a partir de 2027, reduza o “boom” de créditos tributários falsos ou frios que têm sido usados indevidamente por empresas para pagar tributos devidos. O uso deles em compensações acaba diminuindo a arrecadação federal.

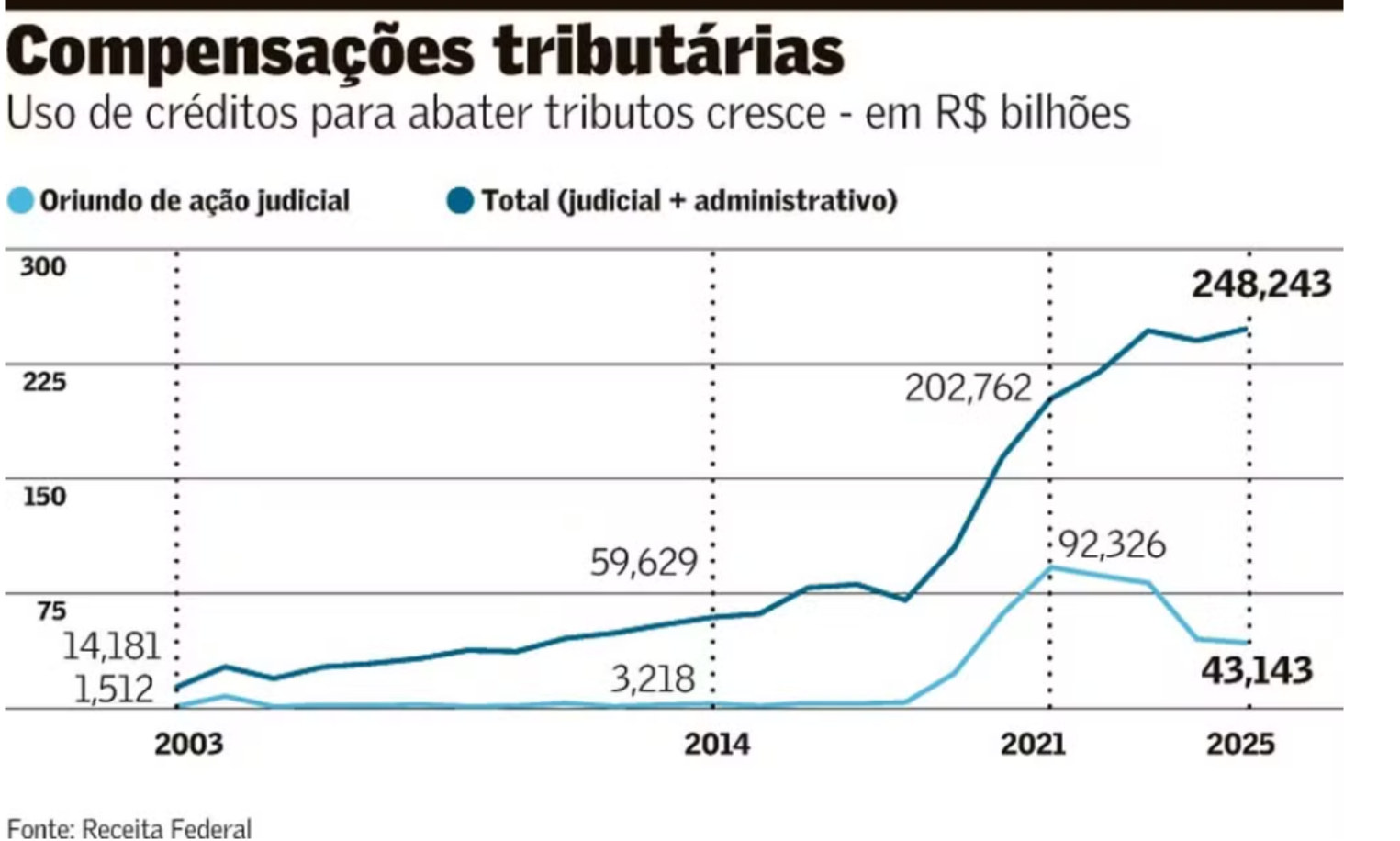

Conforme mostrou o Valor, R$ 49 bilhões de créditos foram invalidados pela Receita em 2025. O órgão atribui parte do número a créditos sem respaldo legal, que teriam sido oferecidos por consultorias tributárias a empresas para abater tributos.

São créditos com atividade econômica incompatível com os produtos que dariam direito à compensação tributária ou com documento de arrecadação inexistente, por exemplo. A maior parte é de créditos de PIS e Cofins, usados para abater outros tributos, como previdenciários.

Com a reforma tributária, o creditamento passará a ser amplo, por isso a divergência de entendimento que existe hoje sobre o que pode ou não creditar deixa de existir. “Esperamos que a reforma tributária resolva boa parcela disso. Ela vem e simplifica, além de automatizar. Deixamos de ter uma série de dificuldades que existem hoje tanto para a Receita Federal quanto para o contribuinte de divergência de entendimentos”, diz a auditora fiscal Ana Jandira Monteiro Soares. “Com a reforma tributária, usar um crédito que não existe será um risco muito minimizado. A tendência é diminuir bastante as fraudes”.

Daniel Loria, sócio do Loria Advogados e ex-diretor da Secretaria Extraordinária da Reforma Tributária no Ministério da Fazenda, avalia que a mecânica atual de creditamento no regime de PIS/Cofins é completamente irracional e injusta, porque ora favorece o contribuinte, ora o Fisco, o que gera muito litígio.

“Você tem situações em que o fornecedor paga R$ 9,25 de PIS/Cofins e o comprador não se credita, uma situação favorável à arrecadação federal. Mas também tem muitas situações opostas, em que o fornecedor paga R$ 3,65 no regime cumulativo e o comprador se acredita em R$ 9,25 no não cumulativo. Também é uma irracionalidade, só que dessa vez favorece o contribuinte”, explica Loria. Além disso, acrescenta, há situações em que a lei não é clara se o contribuinte tem direito à apropriação de crédito ou não.

Para ele, a reforma tributária vai acabar completamente com esse problema. “Ela vai trazer uma racionalidade e até uma linearidade na mecânica de crédito e débito. Então, se o fornecedor pagar IBS e CBS [Imposto e Contribuição sobre Bens e Serviços], o comprador vai se creditar no mesmo valor que o fornecedor pagou”, explica o tributarista.

A reforma tributária tem alguns grandes princípios que facilitarão a compensação tributária. Primeiro, haverá creditamento amplo. Ou seja, sempre que houver pagamento de CBS e IBS pelo fornecedor, haverá crédito para o contribuinte.

Segundo, haverá equivalência de valores, ou seja, o valor do crédito será igual ao do débito. Terceiro, o crédito será vinculado ao pagamento do débito, o que garante para o governo lastro financeiro para os créditos usados pelo contribuinte.

“Quando você junta essas três peças, o governo vai estar totalmente confortável em devolver rapidamente esses créditos, porque não vai ter mais crédito falso, frio ou inexistente. Todo crédito na reforma vai passar a ter lastro financeiro”, afirma Loria.

A regra vai ficar muito mais simples, avalia Luiz Roberto Peroba Barbosa, sócio do Pinheiro Neto Advogados. “Vamos ter uma mudança radical”, diz. O uso de créditos após a reforma tributária é um dos assuntos que mais tem gerado volume de trabalho, segundo o tributarista.

Há uma movimentação em função da reforma, afirma Peroba, porque os contribuintes estão fazendo uma revisão geral por não saberem ao certo como será a liquidação dos créditos de PIS e Cofins a partir do ano de 2027. “Eles querem usar agora.”

Há um receio das empresas em relação à reforma, afirma, “e isso ocorre um pouco em função de consultorias que geram algum pânico no mercado”. Para ele, “não é razoável esse pânico porque a reforma é clara sobre o aproveitamento de créditos de PIS e Cofins com relação a créditos de tributos”.

De acordo com Peroba, existem consultorias sugerindo que os contribuintes aproveitem ainda este ano os estoques de crédito para se certificarem que vão conseguir usar esses recursos. Por isso, a Receita mantém esse tema no relatório de prioridades para o ano. Mas a reforma, lembra o advogado, prevê um prazo de cinco anos para os contribuintes usarem os créditos de PIS/Cofins para abater valores de CBS, “o que dá segurança”.

Fonte: Valor Econômico